에어레인이 기업공개(IPO)를 진행합니다.

오늘은 에어레인의 기업정보와 공모일정 등에 대해 정리해보겠습니다.

기업정보

에어레인은 탄소 포집, 활용 및 저장(CCUS) 기술을 중심으로 한 멤브레인(중공사) 기체 분리막 제조업체로, 2001년에 설립된 국내 유일의 기업입니다. 이 회사의 핵심 기술인 기체 분리막은 이산화탄소, 메탄, 질소 등 특정 가스를 고순도로 분리하는 역할을 하며, 탄소 중립과 관련된 다양한 산업에서 활용됩니다.

기체분리막은 머리카락 굵기 정도의 중공사 수십만 가닥으로 구성된 모듈에 기체를 통과시켜 분류하고자 하는 고농도의 기체만 분리시킬 수 있는 제품입니다.

멤브레인을 활용한 기체분리막은 수소, 천연가스 정제, 의료용 가스 등 다양한 기체를 선택적으로 분리하는 것이 용이하며 설치 비용, 유지 관리 비용이 낮고 용도에 부합하는 다양한 규모로 설계가 가능하다는 점에서 높은 장점을 보유하고 있다.

SK이노베이션, 롯데케미칼 등 대기업들의 투자를 유치하며, 롯데케미칼은 현재 2대 주주로 자리 잡고 있습니다.

공모정보

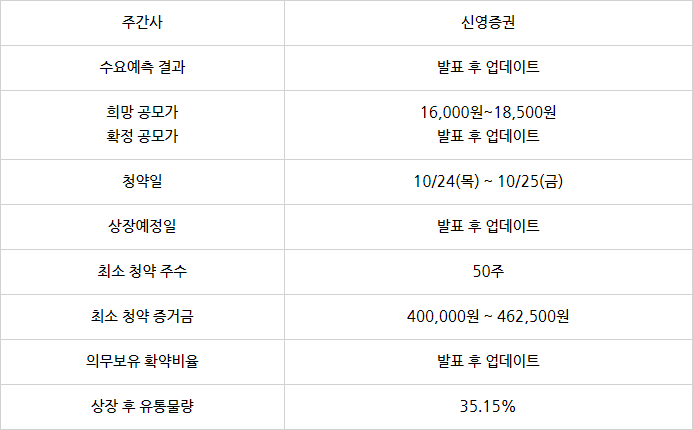

에어레인은 10월 15일부터 10월 21일까지 기관투자자 대상 수요예측을 실시합니다.

공모청약일은 10월 24일부터 10월 25일까지 진행되고,

배정결과에 따른 납입일과 환불일은 10월 29일입니다.

상장예정일은 미정입니다.

희망공모가격은 17,000원~18,500원, 희망공모금액은 192억 원 수준입니다.(희망공모금액 하단 기준)

확정공모가격은 발표 전입니다.

주간사는 신영증권입니다.

- 청약자격 : 청약일 기준 4영업일 이전까지 계좌 개설 후 청약 가능

- 수수료 : 2,000원

에어레인은 이번 공모를 통해 1,200,000주를 모집합니다.(신주모집 100%)

상장을 통해 조달하는 자금으로 시설 투자(169억 원)와 운영 자금(19억 원)으로 사용할 예정입니다.

이를 통해 에어레인은 사업 확대와 효율성을 높이려는 목표를 가지고 있으며, 탄소 포집 기술을 기반으로 한 성장 동력을 강화할 계획입니다.

수요예측 결과 / 의무보유 확약비율

수요예측 결과는 발표 전입니다.

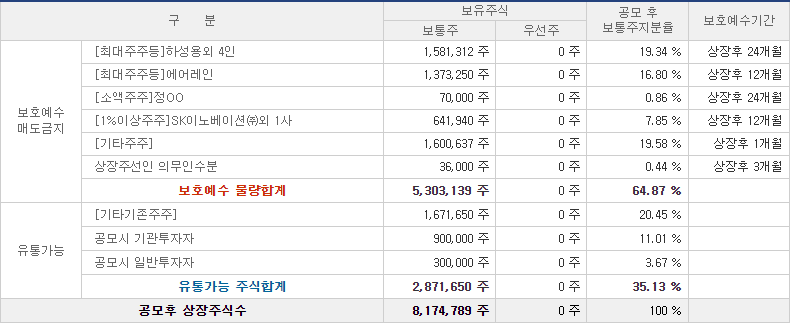

보호예수 물량합계 / 유통가능 주식합계

보호예수 물량은 64.87%, 상장 당일 유통가능 물량은 35.13%입니다.

- 최대주주등 보유물량 19.34% : 24개월

- 최대주주등 보유물량 16.80% : 12개월

- 소액주주 보유물량 0.86% : 24개월

- 1%이상주주[SK이노베이션 외 1사] 보유물량 7.85% : 12개월

- 기타주주 보유물량 19.58% : 1개월 등

각각 상장 후 보호예수기간으로 지정하였습니다.

재무정보

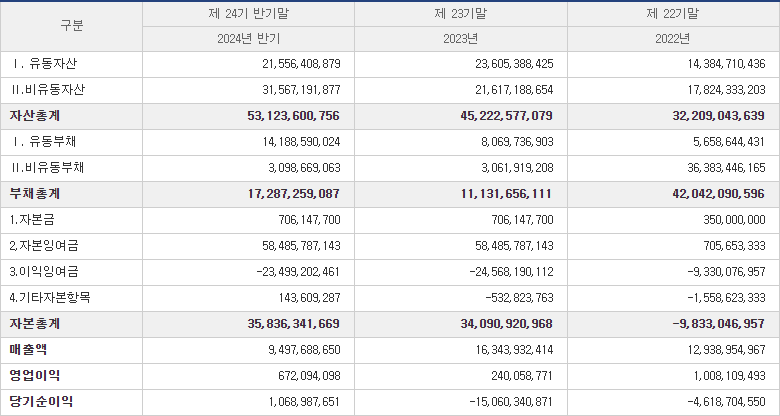

재무상태는 점차 개선되는 모습을 보이고 있습니다. 2021년에는 매출이 5.9억 원에 그쳤고, 영업손실은 1.2억 원, 순손실은 82.1억 원에 달했습니다. 그러나 2022년에는 매출이 129.4억 원으로 급증했고, 영업이익은 1억 원으로 흑자로 전환되었습니다. 다만, 여전히 46.2억 원의 순손실을 기록했습니다.

2023년에도 매출이 163.4억 원으로 증가했고, 영업이익은 2.4억 원을 기록했지만, 상환전환우선주(RCPS) 평가 손실로 인해 순손실이 150.6억 원에 이르렀습니다.

2024년 상반기에는 매출 95억 원, 영업이익 6.7억 원, 순이익 10.7억 원으로 기록되면서 재무 상태가 흑자로 돌아섰습니다. 특히 영업이익과 순이익이 꾸준히 증가하고 있습니다.

특징

에어레인은 국내 유일 멤브레인(중공사) 기반 기체분리막을 개발·제조하는 기업입니다.

회사는 롯데케미칼, 한라, 포스코, SK 등 국내 대기업들로부터 인정받아 전략적 투자자(SI)로 확보하는 성과를 거뒀습니다. 또 ESG(환경·사회·지배구조) 규제 강화와 정책 확산으로 인해 기체분리막 시장이 장기적인 성장이 기대되면서 회사는 다양한 유수 기업·지자체와 꾸준히 협력하며 기술 혁신을 지속적으로 추진하고 있습니다.

에어레인의 실적 개선이 필요하다는 의견도 있습니다. 2023년 기준으로 매출은 163억 원이었으나 순손실은 약 150억 원에 달했습니다. 다만, 일회적인 회계상의 손실에 의한 결과로 보입니다.

2023년 큰 손실을 기록한 이유가 상환전환우선주(RCPS) 평가 손실 때문인데, 이는 기업의 실제 영업성과와 무관하게 회계적 평가에 의해 발생한 것입니다. 따라서 RCPS 평가 손실은 일시적인 손실 요인일 가능성이 높아 장기적으로는 재무구조 개선이 가능할 수 있습니다.

상장 직후 35.13%의 주식이 시장에 유통될 예정입니다.

정리

- 에어레인은 국내 유일 기체분리막 솔루션 전문 기업이다.

- 재무 상태가 흑자로 돌아섰으며, 특히 영업이익과 순이익이 꾸준히 증가해 회사의 실적이 회복되고 있다.

- 2023년의 손실은 상환전환우선주(RCPS) 평가 손실 때문이며, 이는 회계적 평가에 의해 발생한 일시적인 손실 요인 가능성이 높다.

- 상장 직후 35.13%의 물량이 유통될 예정이다.

청약 정보에 변경사항이 있을 수 있습니다.

투자 권유가 아닌 참고 자료로 봐주시기 바랍니다.

에어레인 청약 정보

2024년 10월 공모주 일정

▼

2024년 10월 공모주 청약 일정 정리

2024년 10월 공모주 청약 일정 정리현재까지 공개된 10월 공모주 청약 일정에는 총 20곳의 기업이 예정되어 있습니다.반도체와 바이오, 우주, 첨단소재, 소프트웨어 등 다양한 기업들이 공모에

gwonhee7.tistory.com

'공모주 IPO' 카테고리의 다른 글

| 노머스 공모주 : 청약 일정 공모가 수요예측 주간사 상장 증거금 정리 (6) | 2024.10.24 |

|---|---|

| 케이뱅크 상장 철회 이유는? (0) | 2024.10.21 |

| 탑런토탈솔루션 공모주 : 청약 일정 공모가 수요예측 주간사 상장 증거금 (5) | 2024.10.17 |

| 에이럭스 공모주 : 청약 일정 공모가 수요예측 주간사 상장 증거금 (1) | 2024.10.16 |

| 성우 공모주 : 청약 일정 공모가 수요예측 주간사 상장 증거금 (5) | 2024.10.15 |